Cách Tính Lãi Suất Trả Góp Đơn Giản Và Nhanh Chóng

Nhu cầu vay tiền trả góp ngày càng tăng cao, kéo theo sự đa dạng của các phương án vay để phục vụ nhiều đối tượng khách hàng. Tuy nhiên, cách tính lãi suất vẫn giữ nguyên các nguyên tắc cơ bản. Trong bài viết này, chúng ta sẽ cùng tìm hiểu các cách tính lãi suất trả góp một cách đơn giản và dễ hiểu nhất.

1. Lãi Suất Vay Tiền Trả Góp Là Gì?

Lãi suất vay tiền trả góp là khoản tiền phải trả thêm khi vay tiền ngoài số tiền gốc. Các khoản vay trả góp thường được tính lãi hàng tháng hoặc hàng quý, trong đó trả góp hàng tháng là phổ biến hơn. Việc tính lãi suất giúp bảo vệ quyền lợi của người cho vay và đảm bảo người vay có thể trả nợ đúng hạn.

2. Phân Loại Lãi Suất Khi Vay Vốn Ngân Hàng

2.1. Lãi Suất Cố Định

Lãi suất cố định là loại lãi suất không thay đổi trong suốt thời gian vay. Điều này giúp người vay yên tâm vì không phải lo lắng về biến động lãi suất, từ đó dễ dàng lập kế hoạch trả nợ.

2.2. Lãi Suất Thả Nổi

Lãi suất thả nổi là loại lãi suất thay đổi theo từng thời kỳ, tùy thuộc vào chính sách của ngân hàng và tình hình thị trường. Công thức tính lãi suất thả nổi thường là: Chi phí vốn + Biên lãi suất cố định hoặc biến đổi.

3. Cách Tính Lãi Suất Trả Góp Đơn Giản

Có hai phương pháp phổ biến để tính lãi suất vay trả góp: theo dư nợ gốc và theo dư nợ giảm dần.

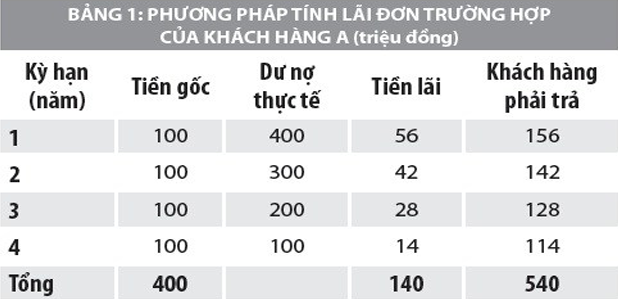

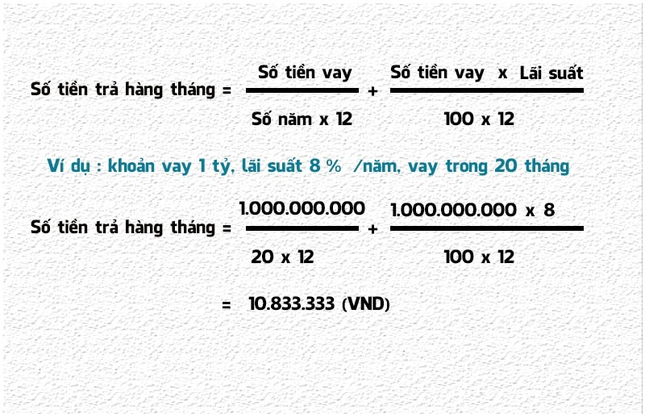

3.1. Cách Tính Lãi Suất Dựa Trên Dư Nợ Gốc

Phương pháp này tính lãi suất trên số tiền vay ban đầu. Số tiền lãi phải trả hàng tháng không thay đổi trong suốt thời gian vay.

- Lãi suất hàng tháng phải trả = lãi suất hàng năm / 12 tháng

- Tiền lãi phải trả hàng tháng = tiền gốc x lãi suất hàng tháng

- Tổng số tiền phải trả hàng tháng = gốc / 12 tháng + lãi hàng tháng

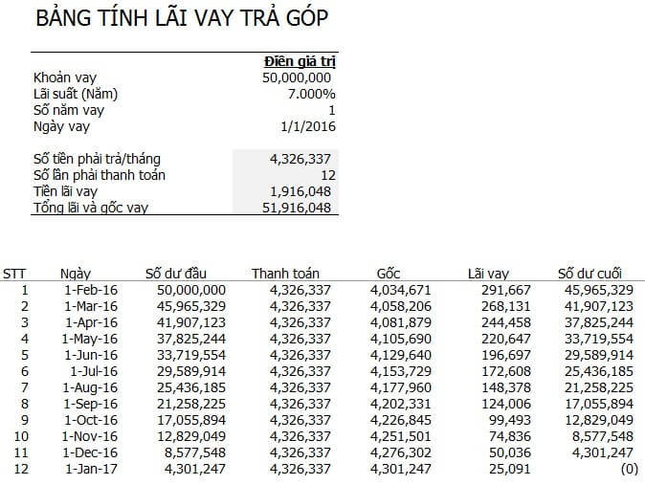

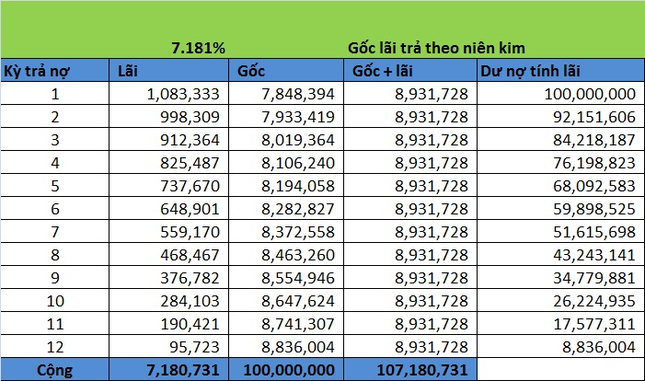

3.2. Cách Tính Lãi Suất Dựa Trên Dư Nợ Giảm Dần

Phương pháp này tính lãi suất trên số tiền thực tế còn nợ sau khi đã trừ đi các khoản trả trước đó. Lãi suất theo dư nợ giảm dần giúp người vay giảm bớt gánh nặng tài chính theo thời gian.

- Số tiền gốc phải trả hàng tháng = tổng số tiền đã vay / Số tháng vay

- Tiền lãi = (số dư thực tế × số ngày duy trì thực tế × lãi suất) / 365

4. Lưu Ý Khi Vay Trả Góp

4.1. Cân Nhắc Khả Năng Tài Chính

Trước khi quyết định vay, hãy cân nhắc khả năng tài chính và lập kế hoạch trả nợ. Lãi suất ở một số nơi có thể khá cao và việc trả nợ không đúng hạn có thể dẫn đến các khoản phạt.

4.2. Xem Xét Kỹ Thời Hạn Cho Vay

Nếu có thu nhập thấp, bạn nên chọn thời hạn vay dài để giảm số tiền phải trả mỗi đợt. Tuy nhiên, cần chú ý đến khả năng trả nợ sớm để tránh bị phạt.

4.3. Đọc Kỹ Hợp Đồng

Hợp đồng vay tiền chứa đựng các điều khoản quan trọng về lãi suất, phí phát sinh và các quyền lợi khác. Đọc kỹ hợp đồng và lưu giữ các tài liệu liên quan để bảo vệ quyền lợi của mình.

Kết Luận

Hiểu rõ cách tính lãi suất trả góp giúp bạn lập kế hoạch tài chính hiệu quả và tránh được các rủi ro không mong muốn. Bằng cách chọn đúng phương pháp tính lãi và tuân thủ các lưu ý quan trọng, bạn có thể vay tiền một cách an toàn và hợp lý.

Hy vọng bài viết này đã giúp bạn hiểu rõ hơn về các phương pháp tính lãi suất trả góp. Nếu có bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với các chuyên gia tài chính để được tư vấn chi tiết.